【案例大赛】一人管万户!企业微信如何破局银行客户经营三大“痛点”?

发布日期:2025-06-05 20:13:59

浏览次数: 2049

来源:锐道咨询

- 某国有大行省行600万/月的资产提升活动,权益领取率不足30%

- 某二级分行60万"端午1分购"活动,半数网点礼品滞销

- 全行业营销短信平均点击率跌破1%,触达成本飙升300%

这是不是很多银行小伙伴正在经历的情况?有什么办法可以改善呢?在银行业务高速发展的背后,客户经营正深陷三大泥潭,蚕食着宝贵的资源与信任:

- 战略悬空之困:"某省行600万/月营销预算,70%权益无人领取";

- 信任冰河之困:"强制摊派的端午礼品,50%滞销在网点仓库";

- 触达失效之困:"传统营销链接点击率不足1%,反被客户标记为骚扰"。

"我们像在黑暗中射击,根本不知道子弹打向了哪里"——某银行零售负责人面临宏观经济发展的结构性调整,客户经营目标在降本增效的背景下,客户经营的问题需要客观认知,以机制突破解决经营困境。

实践中。面对行业共性难题,建行创新推出企微链接客户的模式,通过“三营”模式,直击痛点,成效斐然:

1.打破“唯贵宾论”,激活长尾金矿:一改传统只服务高净值客户的局限,组建专业直营团队,专攻被忽视的长尾客户及低资产贵宾客户。以直营团队为例,人均管户规模突破1万户,真正实现“一人管万户”。

2.重塑信任桥梁,打通触达经脉:企微客户规模超越1亿,贵宾客户覆盖率作为考核重点。某支行AUM50万以上客户企微覆盖60%以上,最高添加认证率超80%,关键营销活动客户触达率、重点客群任务完成率均逼近100%,解决了“找不到人”的核心痛点。3.组织赋能提效,产能倍数增长:某分行仅230万长尾和低资产贵宾客户,就贡献了全行34%的产能,客户线上运营成效突出。

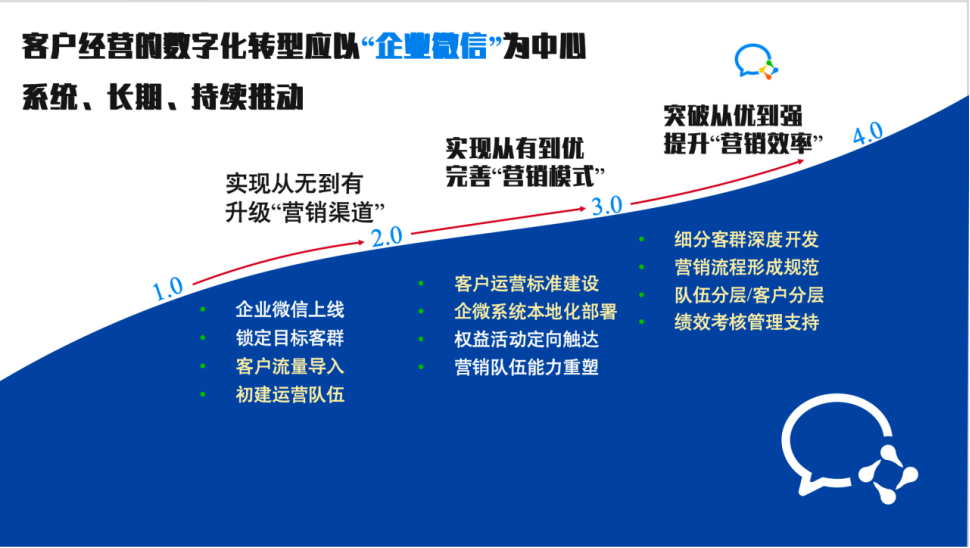

锐道咨询总结行业实践,将企微应用划分为清晰的三阶段跃迁:

1. 筑基引流(1.0-2.0阶段):核心是客户迁移与团队组建。- 智能外呼(降成本)→ 挂机短信推送企微专属链接/手机号(5-10%转化)→ 对未转化客户二次短信触达(公示客户经理手机号)→ 对高价值标签客户(如到期、临界)人工外呼 → 引导未转化客户到店参与活动。

- 配套详细的操作手册、工具与话术,解决“客户从哪来”的问题。

2. 成效深耕(2.0-3.0阶段):追求经营效果,构建营销中台能力。- 关键在于成立“柔性团队”,实现条线(个金、网金、卡贷等)深度协作,为前线提供强大支撑。

- 打造“四库通达”体系(产品库、话术库、权益库、活动库),让员工“但有所求,必有回应”,能力短板由组织补齐。

- 通过企微SOP(标准作业流程)推送替代传统电话营销,实现商机处理的标准化、可视化与闭环管理,大幅降低执行难度,保证营销底线。

3. 精细跃升(3.0-4.0阶段):追求极致效率与深度绑定。- 基于海量客户数据与行为反馈(交互、购买、活动参与、转介等),进行客户与队伍的再分层、细分经营,旨在更深层次挖掘客户价值。

- 构建基于客户生命周期的权益与经营体系,追求客户活跃带来的AUM、资产、中收等综合产能的长效倍增。

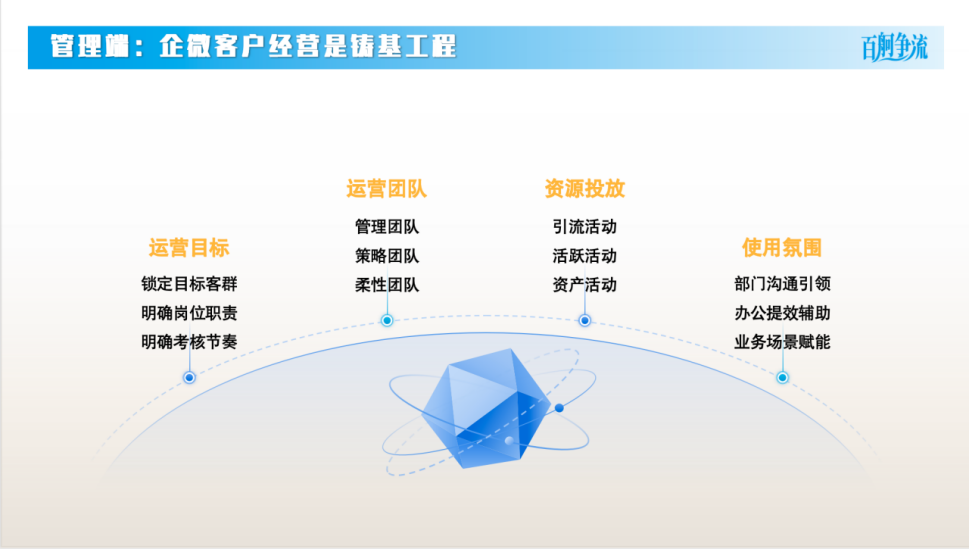

真正的变革力量,源于银行内部组织能力的系统性升级。企微客户经营需要管理端自上而下推动,运营端做好赋能,营销端专项突破。

1.管理层躬身入局:企微客户经营是铸基工程,顶层设计十分关键。相对于传统的工作推动不同,总行/一级分行既是顶层设计的舵手,又是工作推动的教练,理解企微客户经营的底层逻辑,方能做好工作推动。

同时,在企微客户经营具体推动上,从团队组建、岗位职责、考核机制、客户引流到运营均需要明确方案推动,形成自上而下的全面推动。

2.运营端强化写作,做好队伍赋能:企微客户运营团队的核心定位之一,是以中台组织赋能,减少客户经营中对于个人能力的依赖。组建柔性团队进行能力加持,专属资源精准滴灌,线上运营需匹配专属权益与活动预算,资源投放策略需“让听得见炮火的人呼唤炮火”,充分倾听一线声音。

3.营销端能力焕新升级:锻造如IP打造(有观点、有形象、有专业)、文案撰写、线上活动策划等区别于传统营销的“新能力”,强化线上沟通、营销、社群运营、朋友圈营销的转化能力。同时,在营销定位、流程、专项能力突破上,不断锤炼团队服务营销能力,不断创新、沉淀、萃取客户经营新打法,实现客户运营中“人性”营销色彩。

产品:企微SCRM系统+微信机器人+私域陪跑服务

承诺:产品免费试用七天,验证效果再签署服务协议。零风险落地企微SCRM,已交付6000+ 2B企业